随着金融科技(FinTech)的迅猛发展,各种以个人财务管理、债务整合为核心的应用程序不断涌现。“有钱还”作为一款帮助用户管理债务、规划还款的软件,获得了市场的关注。开发类似“有钱还”的软件,其背后的市场需求、技术要点、潜在风险以及未来趋势是怎样的呢?本文将对此进行探讨。

一、 市场需求分析

- 债务管理需求旺盛:在消费信贷普及的今天,许多个人和家庭面临多平台负债、还款日期不一、利率各异的问题。用户迫切需要一款工具,能够整合所有债务信息,提供清晰的视图和科学的还款计划。

- 财务规划意识提升:越来越多的年轻人开始重视个人财务健康,不再满足于简单的记账,而是希望获得主动的债务优化方案、节省利息的智能策略,甚至是信用提升建议。

- 市场缺口与差异化机会:虽然市场上已有一些记账和借贷平台,但专注于“债务整合与优化还款”的独立、中立工具仍相对较少。这为类似软件的开发提供了市场切入点。

二、 软件开发的核心功能模块

开发类似软件,通常需要构建以下核心功能:

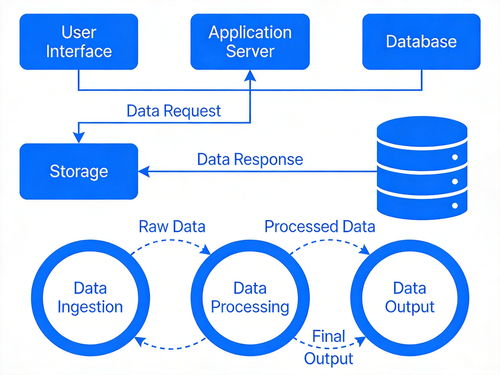

- 多账户聚合与数据同步:安全地连接用户的银行账户、信用卡、各类消费贷和网贷平台,自动同步负债数据。这是技术难点,通常需要与第三方数据服务商(如征信机构、开放银行API服务商)合作。

- 债务全景仪表盘:直观展示总负债、各平台负债明细、利率、还款日等关键信息。

- 智能还款规划引擎:这是软件的核心智能所在。算法需根据债务金额、利率、还款日、用户现金流,计算出最优的还款顺序(如“雪球法”优先偿还利率最高的债务,或“雪崩法”优先偿还金额最小的债务以增强信心),并生成每月可执行的还款计划。

- 提醒与执行辅助:提供还款日提醒,并可与支付工具联动,辅助用户执行计划。

- 金融教育与信用辅导:提供债务相关的知识文章、利率计算工具、信用报告解读等增值内容,帮助用户从根源上改善财务习惯。

- 数据安全与隐私保护:必须采用银行级别的加密技术,明确用户数据所有权和使用协议,这是取得用户信任的基石。

三、 潜在风险与挑战

- 合规性风险:涉及金融数据,必须严格遵守《网络安全法》、《个人信息保护法》以及金融监管机构的规定。数据获取、使用、存储的每一个环节都需合法合规。

- 数据安全风险:一旦发生数据泄露,后果极其严重。开发团队必须在安全架构上投入重金。

- 盈利模式挑战:此类软件若想保持中立客观,不宜直接成为贷款导流平台。可能的盈利模式包括:高级功能订阅制(如更精细的规划报告)、与合规金融机构合作提供优化产品的推荐(收取公允的技术服务费)、金融知识付费课程等。探索可持续且不损害用户信任的商业模式是关键。

- 用户习惯培养:说服用户将其最敏感的财务数据接入一个新平台,需要极大的信任和强大的价值证明。市场教育和用户获取成本可能较高。

四、 未来发展趋势

- 人工智能深度应用:AI将不仅用于还款规划,还能基于用户消费行为预测未来现金流风险,提供更前瞻性的财务预警和建议。

- 与开放金融生态融合:随着开放银行/金融的发展,数据获取将更规范、便捷,软件可以无缝集成到更广阔的金融科技生态中。

- 个性化与场景化:针对不同人生阶段(如毕业起步、成家置业、创业经营)提供定制化的债务解决方案,并与具体消费场景(如教育分期、医疗分期)结合。

- 社会责任属性增强:此类软件可与社会公益机构合作,帮助陷入债务困境的人群进行科学自救,具备一定的社会价值,也能提升品牌形象。

开发类似“有钱还”的债务管理软件,是一个响应真实市场需求、技术驱动、但同时也充满合规与商业挑战的领域。成功的核心在于:以用户财务健康为根本利益,构建安全、智能、可信赖的技术平台,并在合规的框架内探索创新的服务模式。它不仅是一门生意,更有可能成为助力大众实现财务自由与稳定的重要数字工具。